Consideremos algunas definiciones relacionadas a un fenómeno aleatorio:

Espacio muestral: Conjunto de todos los resultados posibles.

Punto muestral: Un resultado particular.

Evento: Subconjunto de resultados posibles.

El espacio muestral puede ser discreto o continuo. El caso discreto

corresponde a un espacio muestral compuesto por un conjunto contable (numerable) de puntos muestrales, mientras que el caso continuo corresponde a un espacio muestral compuesto de un continuo

de puntos muestrales.

Evento Imposible: Denotado por ϕ es un evento sin puntos muestrales.

Evento Certeza: Denotado por S u Ω, es un evento que contiene a todos los puntos muestrales.

Evento Complemento: Denotado por Eˉ, contiene todos los puntos muestrales de S que no están contenidos en un evento E.

Unión de Eventos: Para dos eventos E1 y E2, su union forma un nuevo evento que contiene los puntos muestrales de E1 y los contenidos en E2 que no se encuentran en E1.

Intersección de Eventos: Para dos eventos E1 y E2, su intersección forma un nuevo evento que contiene los puntos muestrales contenidos en E1 y en E2 a la vez.

Eventos Mutuamente Excluyentes (Disjuntos): Son eventos que no tienen puntos muestrales en común, es decir, su intersección es vacía.

Eventos Colectivamente Exhaustivos: Son eventos que unidos conforman el espacio muestral.

Igualdad de Conjuntos: Dos conjuntos son iguales si y sólo si ambos conjuntos contienen exactamente los mismos puntos muestrales. Un caso básico es el siguiente

A∪ϕ=A

donde ϕ representa un conjunto vacío.

También se tiene que

A∩ϕ=ϕ

Por lo tanto

A∪A=A y A∩A=A

Con respecto al espacio muestral S

A∪S=S y A∩S=A

Conjunto complemento: Con respecto a un evento E y su complemento Eˉ, se observa que

E∪Eˉ=S y E∩Eˉ=ϕ

Finalmente

Eˉ=E

Ley Conmutativa: La unión e intersección de conjuntos son conmutativas, es decir, para dos conjuntos A y B se cumple que

A∪B=B∪AA∩B=B∩A

Ley Asociativa: La unión e intersección de conjuntos es asociativa, es decir, para tres conjuntos A,B y C se cumple que

(A∪B)∪C=A∪(B∪C)=B∪(A∪C)(A∩B)∩C=A∩(B∩C)=B∩(A∩C)

Ley Distributiva: La unión e intersección de conjuntos es distributiva, es decir, para tres conjuntos A,B y C se cumple que

(A∪B)∩C=(A∩C)∪(B∩C)(A∩B)∪C=(A∪C)∩(B∪C)

Ley de De Morgan: Esta ley relaciona conjuntos y sus complementos.

Para dos conjuntos (eventos), E1 y E2, la ley de De Morgan dice que

Cuando los espacios muestrales son finitos, basta con asignar probabilidades a cada uno de los resultados posibles para luego obtener las probabilidad de un suceso simplemente sumando las probabilidades de ocurrencia de cada resultado básico que lo componen.

S={ω1,…,ωN}

con pi=P({ωi}),i=1,…,N.

Para el caso de Probabilidad Clásica se tiene que para un suceso A :

P(A)=#S#A=Nuˊmero de casos posiblesNuˊmero de casos favorables

Si un experimento está compuesto de k experimentos con tamaños muestrales n1,…,nk, entonces

#S=n1×n2×⋯×nk

Por ejemplo, si se tienen n1 maneras de realizar el primer experimento, n2 maneras de realizar el segundo experimento, y así sucesivamente, entonces el número total de maneras de realizar el experimento compuesto es n1×n2×⋯×nk.

Consideremos un Muestreo Sin Reemplazo. Si nos interesa una muestra sin importar el orden de ingreso, la cantidad de muestras distintas de tamaño r son

(nr)=r!×(n−r)!n!

Estos "números" se conocen como coeficientes binomiales y tienen la siguiente propiedad

Queremos asignar n objetos a k grupos distintos de tamaños n1,…, nk, con i=1∑kni=n. El número de grupos distintos con las características dadas son

(nn1n2⋯nk)=n1!×⋯×nk!n!

Estos "números" se conocen como ordenamientos multinomiales y tienen la siguiente propiedad

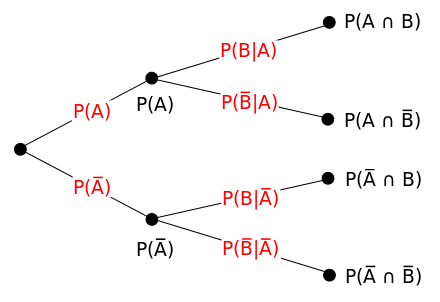

Dos eventos E1 y E2 se dice que son estadísticamente independientes si la ocurrencia de un evento no depende de la ocurrencia o no ocurrencia del otro.

Es decir,

P(E1∣E2)=P(E1)oˊP(E2∣E1)=P(E2)

A partir de la ecuación de probabilidad condicional se deduce que si E1 y E2 son eventos posibles entonces

Consideremos ahora los eventos E1,E2,…,En. Estos eventos se dicen mutuamente independientes si y solo si, cualquier sub-colección de eventos de ellos Ei1,Ei2,…,Eim cumple con la siguiente condición